周丽君 易车研究院首席分析师

李懿欣 易车研究院行业分析师

杜昕 易车研究院行业分析师

前言

中国是全球车市变化的一个窗口和一次契机,随着收入与人口的持续增长,更多发展中国家的汽车销量将稳步提升,加速汽车消费由欧美日向亚非拉普及。2018-2025年中国车市仍会保持全球销量第一的位置,但人口红利的稀释、限购限行的增多、二手车替代效益的增强等,中国车市极有可能出现销量下滑,不排除年销量降至2000万辆。期间增加出口将成为中国车企越来越重要的课题,其中合资车企的出口量将大幅增加,成为推动中国汽车出口的核心力量。在全球汽车消费由欧美日向亚非拉转移的过程中,中国车企与相关政府部门应推动中国由汽车消费大国向汽车制造与出口强国的转型,打造多元化出口格局,如实现中国宝马出口欧美,中国大众出口亚非拉等,让中国制造的汽车跑遍全世界。

报告正文

一、全球车市整体概况

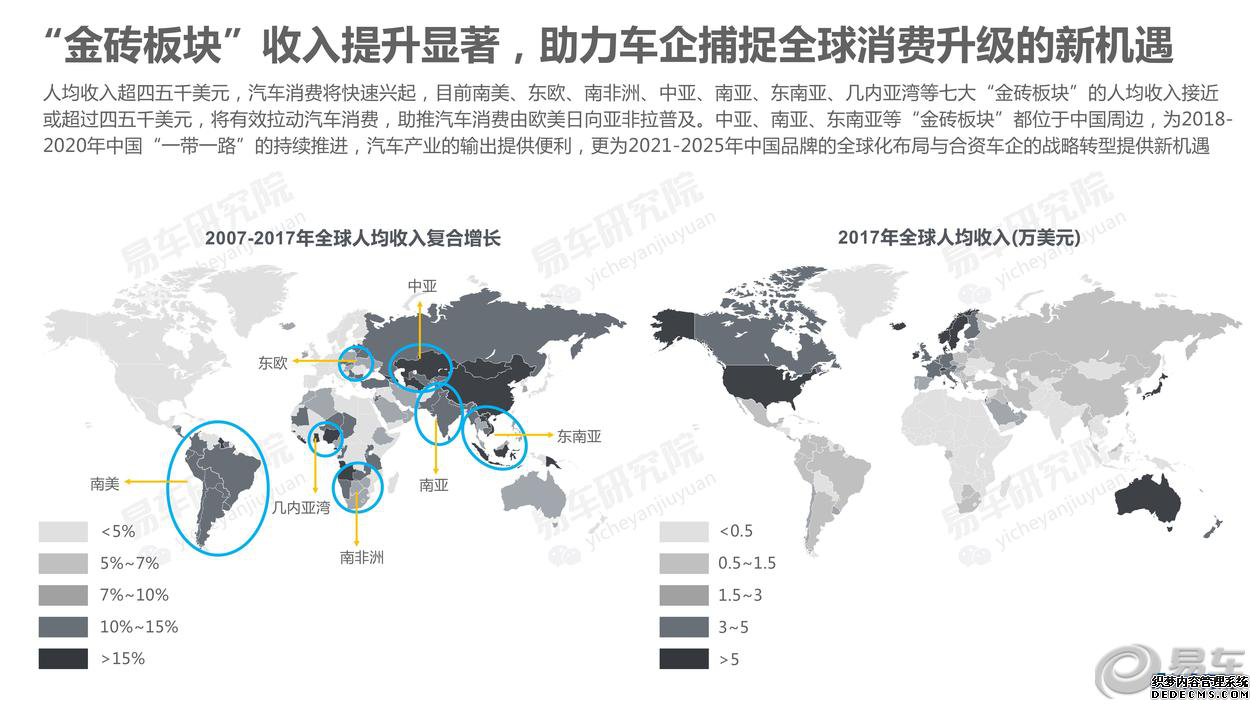

“金砖板块”收入提升显著,助力车企捕捉全球消费升级的新机遇

人均收入超四五千美元,汽车消费将快速兴起,目前南美、东欧、南非洲、中亚、南亚、东南亚、几内亚湾等七大“金砖板块”的人均收入接近或超过四五千美元,将有效拉动汽车消费,助推汽车消费由欧美日向亚非拉普及。中亚、南亚、东南亚等“金砖板块”都位于中国周边,为2018-2020年中国“一带一路”的持续推进,汽车产业的输出提供便利,更为2021-2025年中国品牌的全球化布局与合资车企的战略转型提供新机遇。

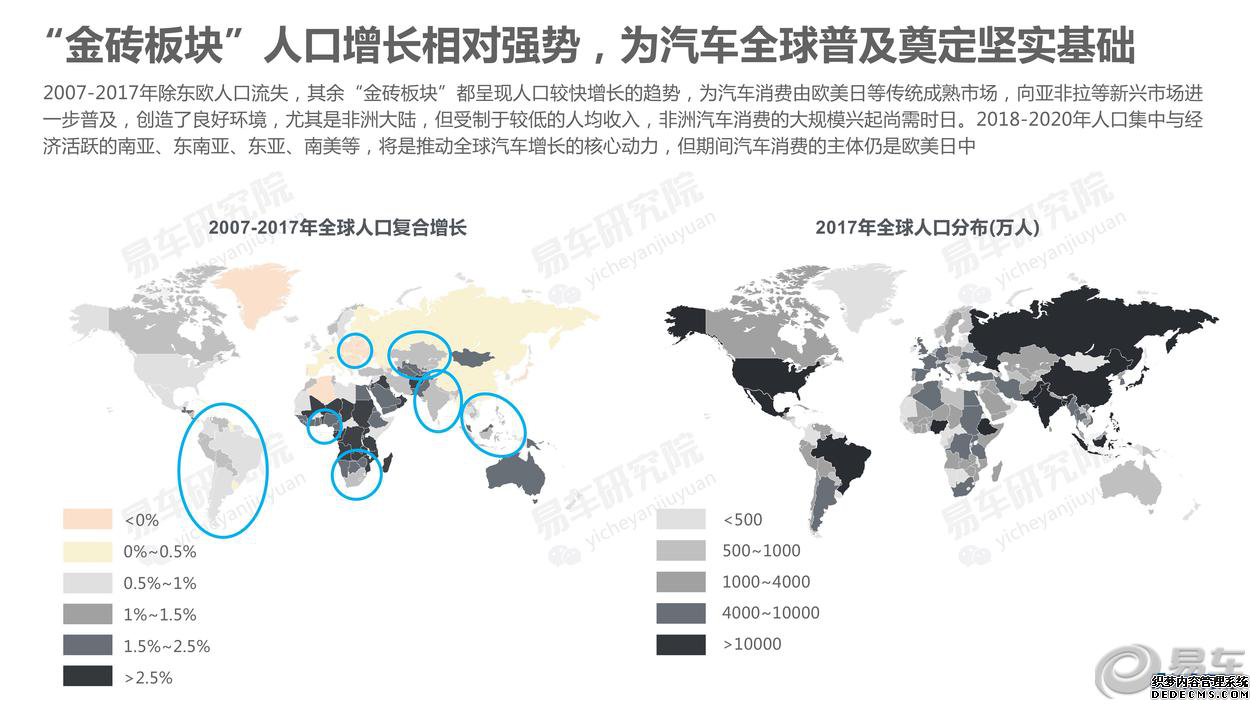

“金砖板块”人口增长相对强势,为汽车全球普及奠定坚实基础

2007-2017年除东欧人口流失,其余“金砖板块”都呈现人口较快增长的趋势,为汽车消费由欧美日等传统成熟市场,向亚非拉等新兴市场进一步普及,创造了良好环境,尤其是非洲大陆,但受制于较低的人均收入,非洲汽车消费的大规模兴起尚需时日。2018-2020年人口集中与经济活跃的南亚、东南亚、东亚、南美等,将是推动全球汽车增长的核心动力,但期间汽车消费的主体仍是欧美日中。

汽车全球化普及远未结束,2018-2025年将加速向亚非拉渗透

目前汽车普及较高的主要集中发达国家,汽车的全球化普及工程远未结束,甚至仅是开始。2017年多数亚非拉国家的千人汽车保有量不及200辆,但不少发展中国家的人均收入接近或超过四五千美元,再加多数发展中国家的人口在进一步增加,2018-2025年全球的车市消费重心将继续由欧美日向亚非拉转移,2021-2025年预判“金砖板块”将在全球车市中发挥关键作用,类似于目前的中国车市。

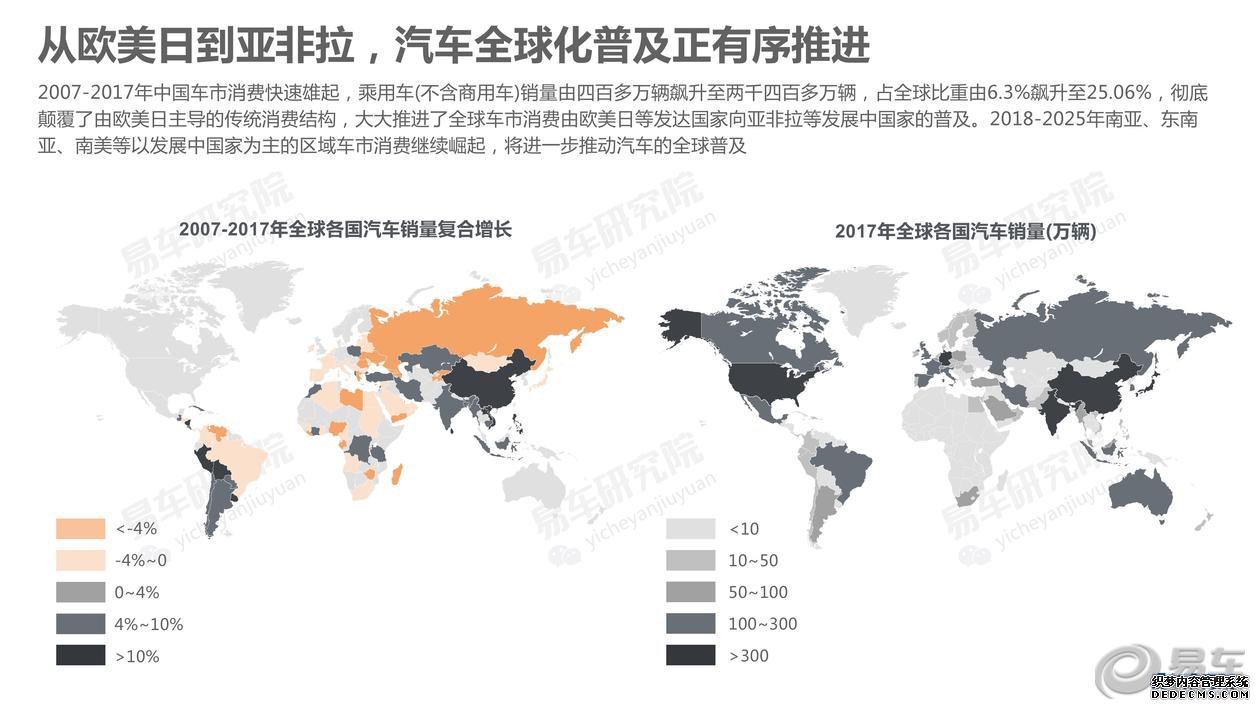

从欧美日到亚非拉,汽车全球化普及正有序推进

2007-2017年中国车市消费快速雄起,乘用车(不含商用车)销量由四百多万辆飙升至两千四百多万辆,占全球比重由6.3%飙升至25.06%,彻底颠覆了由欧美日主导的传统消费结构,大大推进了全球车市消费由欧美日等发达国家向亚非拉等发展中国家的普及。2018-2025年南亚、东南亚、南美等以发展中国家为主的区域车市消费继续崛起,将进一步推动汽车的全球普及。

日韩车企正大力推进汽车的全球化普及,且在发展中国家占得先机

日韩车企正大力推进汽车的全球化普及,2017年位居多数发展中国家汽车销量第一的是丰田,紧随其后的是本田、现代、起亚、日产等日韩车企,中国周边的中亚、南亚、东南亚等更是如此。2018-2020年是中国品牌谋划“走出去”的关键阶段,2021-2025是具体实施的关键阶段,对比存量之争为主的欧美日车市,增量潜力巨大的亚非拉更有利于“新手”中国品牌的发展,先行者日韩的成功经验非常值得中国品牌学习。

二、全球主要国家概况

贸易战不断,2018-2025年中国仍是影响全球车市格局的核心因素

2017年中国汽车销量达2888万辆,同增3.04%,大幅领先于第二名美国的1765万辆、第三名日本的532万辆;2018-2025年即便中国车市增长放缓或负增长,哪怕中美贸易战让中国汽车销量跌到2000万辆,相信中国仍是全球最大车市;期间的消费升级、新能源等不断推进,中国车市将逐渐成全球新技术、新设计的领军市场,促使全球主流车企对中国的战略思维,由“把车子卖到中国”向“把中国模式输向全球”转型。

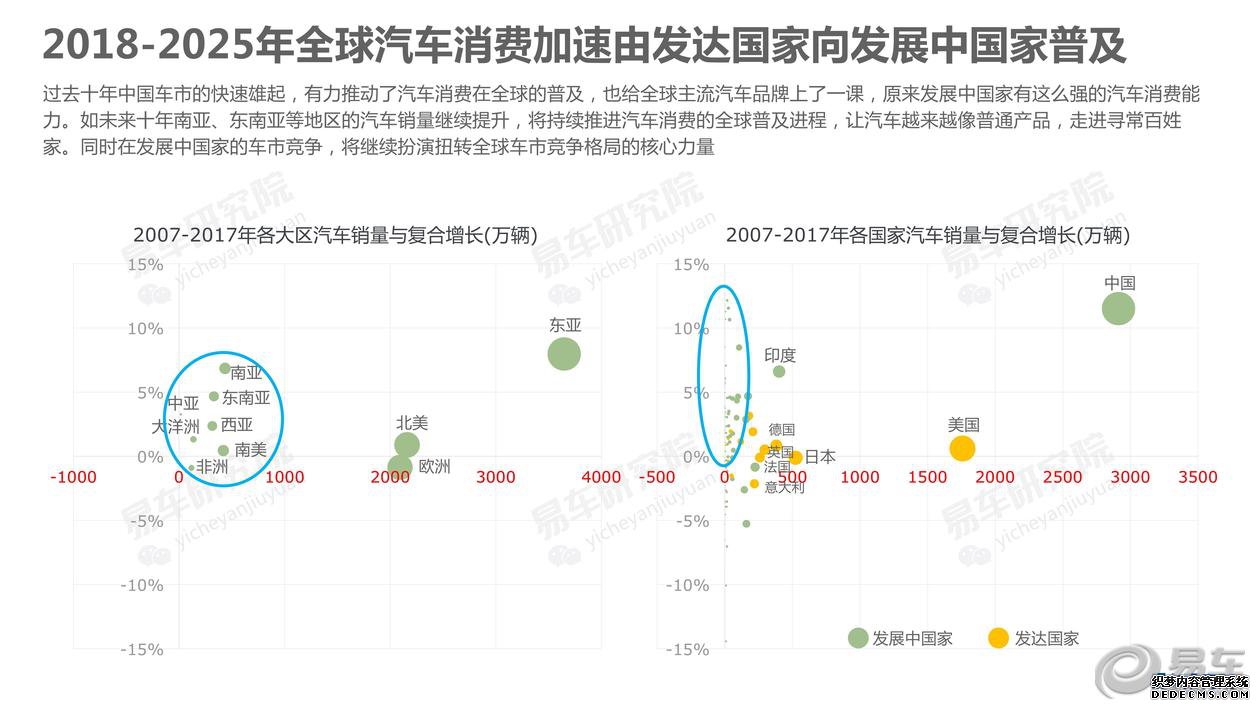

2018-2025年全球汽车消费加速由发达国家向发展中国家普及

过去十年中国车市的快速雄起,有力推动了汽车消费在全球的普及,也给全球主流汽车品牌上了一课,原来发展中国家有这么强的汽车消费能力。如未来十年南亚、东南亚等地区的汽车销量继续提升,将持续推进汽车消费的全球普及进程,让汽车越来越像普通产品,走进寻常百姓家。同时在发展中国家的车市竞争,将继续扮演扭转全球车市竞争格局的核心力量。

2018-2025年中国车市将加速两极分化,新车销量或降至2000万辆